اهمیت تجزیه تحلیل دوره بازپرداخت بدهی

به جهت اهمیت دوره بازپرداخت بدهی ها در ادامه قسمت اول تحلیل پرداخت بدهی به تشریح عملکرد این شاخص در صورت های مالی خواهیم پرداخت.

همه فعالیت های تجاری یک شرکت از نظر مالی، سرمایه گذاری و عملیاتی بر توانایی باز پرداخت بدهی های آن تاثیر می گذارند.

یکی از مهم ترین بخش های تجزیه و تحلیل توانایی بازپرداخت بدهی ها، بررسی ساختار سرمایه شرکت می باشد.

ساختار سرمایه، منابع تأمین مالی شرکت و ویژگیهای اقتصادی آن را در بر می گیرد.

تحلیل دوره بازپرداخت بدهی

تجزیه و تحلیل توانایی باز پرداخت بدهی های یک شرکت (دوره بازپرداخت بدهی) در بلند مدت با تجزیه و تحلیل نقدی تفاوت آشکاری دارد.

در تجزیه و تحلیل نقدینگی برای پیش بینی های دقیق تر افق های زمانی کوتاه مدت در نظر میگیرند.

پیش بینی های بلند مدت قابلیت اتکای کمتری دارند

در نتیجه توانایی باز پرداخت بدهی های بلند مدت با دقت کمتر ولی شاخص ها و معیارهای تحلیلی بیشتری همراه است.

تجزیه و تحلیل توانایی باز پرداخت بدهی ها شامل چند عنصر کلیدی است که یکی از آنها تجزیه و تحلیل ساختار سرمایه میباشد.

گستره اشکال تامین مالی، از سرمایه مالکانه دائمی تا منابع تأمین مالی کوتاه مدت موقتی که با ریسک بیشتری همراه است را در بر می گیرد.

هنگامی که شرکتی اقدام به تامین مالی جدیدی می نماید. مثلا در دارایی های مختلف، سرمایه گذاری می کند.

دارایی ها منابع ثانویه ضمانت برای وام دهندگان هستند و می توانند پشتوانه ای برای دریافت وام جدید باشند.

عنصر کلیدی دیگر توانایی باز پرداخت بدهی ها در بلند مدت، عایدات و با قدرت سودآوری است

شاخص های پایه ریزی شده بر مبنای عایدات معیارهای مهم و قابل اتکای قدرت مالی هستند.

عایدات قابل اتکاء مناسب ترین منبع نقدی برای پرداخت اصل و بهره بدهی بلند مدت هستند.

عایدات به عنوان معیار جریان نقدی ورودی، شاخص پوشش بهره و هزینه های ثابت دیگر است.

جریان ثابت عایدات، شاخص مهمی برای توانایی وام گیری شرکت در مواقع کمبود نقدینگی می باشد.

این معیار نشان میدهد که شرکت احتمالا قادر است از وضعیتهای نابهنجار مالی جهش نماید.

وام دهندگان برای حفاظت خودشان در مقابل عدم توانایی باز پرداخت بدهی ها و مضیقه های مالی شرکت، شروط مشخص و یا وثیقه هایی از دارایی های خاص شرکت را برای تضمین در قرارداد وام می گنجانند.

اگر شروط وام که اکثرا به وسیله اطلاعات حسابداری تعریف می شوند، رعایت نشوند، وام دهنده فرصت می یابد تا قبل از مشکلات مالی جدی، وام پرداخت شده را وصول نماید.

تمامی این موارد نشان میدهد بررسی دقیق و صحیح موضوع میتواند برای شرکت های اعتباردهنده و همچنین بدهکاران قابل اهمیت باشد

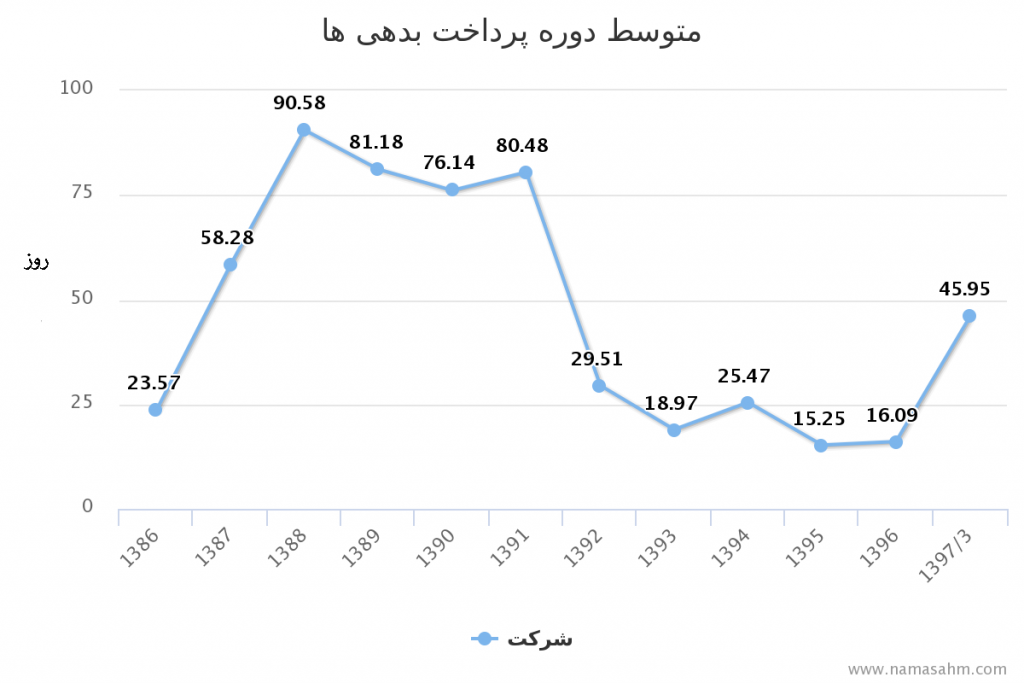

شرکت پالایشگاه نفت تهران (شتران)

به جهت مثال در زمینه نمونه عملی و کاربردی دوره پرداخت بدهی را برای نماد بورسی شتران آورده شده است

جهت تحلیل دقیق تر موضوع میتوانیم مشاهده کنیم متوسط دوره بازپرداخت بدهی این شرکت در سال ۱۳۸۶ به طور متوسط ظرف ۲۳ روز تسویه شده است

و این روند از سال ۱۳۸۷ تا ۱۳۸۹ روند افزایش داشته و به میزان حداکثر خود ۹۰ روز رسیده است

در تحلیل این مقدار میتوان عنوان نمود ریسک دریافت بدهی برای این شرکت در این سال در حداکثر میزان خود است

به طوری که میتوان انتظار داشت شرکت در صورتی که روند فعالیت ایشان ادامه داشته باشد

بدهی های خود را به طور متوسط در ۹۰ روز بازپرداخت میکند.

این شرکت توانسته از پس از ۷ سال نسبت دوره پرداخت بدهی های خود را از سال ۸۹ به طور مستمر کاهش دهد

تا سرانجام در سال ۱۳۹۵ به مقدار ۱۵ روز تقلیل دهد که این مقدار کاهش بسیار چشمگیر است

و نوید چشم انداز مثبتی برای پالایشگاه نقت تهران می باشد.

در انتها به شما پیشنهاد میکنیم تحلیل این شرکت را برای دوره بازپرداخت بدهی ماهانه پالایشگاه تهران را مشاهده کنید

این گزارش جزییات بسیار بیشتری در خصوص دوره های ماهانه شرکت نشان میدهد